|特別対談:1|生成AIの登場をチャンスにするための経営とは

AIが後押しする「両利きの経営」

- ―――

- 入山先生は、「両利きの経営」の重要性を訴えていらっしゃいます。すなわち、遠くにある幅広い知見を組み合わせる「知の探索」と、これぞという知・アイデアを深掘りする「知の深化」の両方をバランス良く行うことが企業にとって大切である、と。その観点から考えた時、AIによって今後の企業経営はどう変わりそうでしょうか。

- 入山

- AIの登場は、日本企業にとって千載一遇のチャンスだと私は考えていますが、同時に、AIを使いこなせるかどうかで大きな差がつく時代になることは確実でしょう。その時カギとなるのが「両利きの経営」の考え方です。

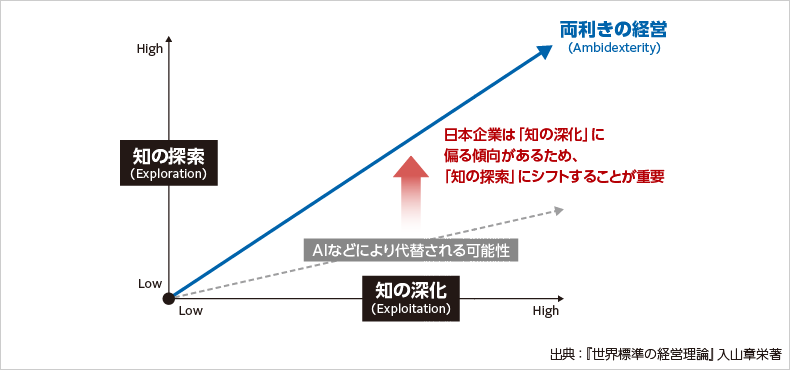

日本の会社はイノベーションが足りないと言われます。イノベーションには、遠くの幅広い知見を集めて組み合わせること、すなわち「知の探索」が必要です。一方で、可能性が大きそうな知やアイデアについては、深掘りして収益化すること、すなわち「知の深化」が必要です。企業はこの両方をバランス良く行うことが重要だというのが「両利きの経営」の骨子なのですが、多くの日本企業は、「知の深化」に偏りがちなのです。「深化」は着実に直近の収益につながる一方、「探索」は一見無駄に見えるし、失敗も多いからです。

ところがAIは「深化」に圧倒的な強みを発揮します。当たりがついているものを磨き上げ、効率的に正解を導くことは、AIが最も得意とすることだからです。つまり今後は、「深化」をAIに任せて、人間は「探索」に労力を注ぐことができます。するとイノベーションが起こしやすくなり、それが日本の元来の強みである現場の力と組み合わされば、日本企業はきっと強さを取り戻すと私は考えています。加えて日本は、幸か不幸か人口が減っているので、AI導入のタイミングとしても良い。この2つの意味において、日本にはチャンスだと思っていますが、新宮社長はどうお考えですか(図表2)。

図表2:入山氏が企業の成長に不可欠として提唱する「両利きの経営」。AIはとりわけ「知の深化」に強みを持つと入山氏は説く。

- 新宮

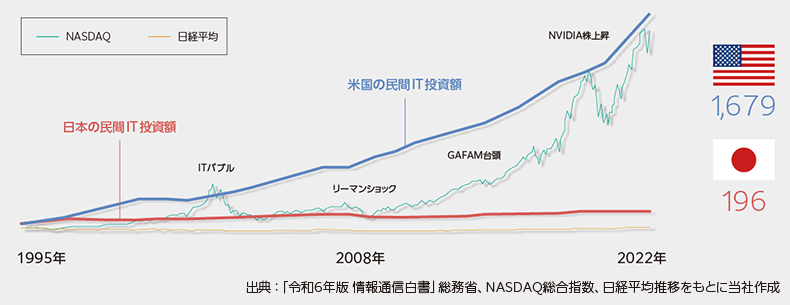

- AIが日本にとって再成長のチャンスだというのは、本当にそう思う一方、懸念もあります。私は長年、なぜ日米の経済成長はここ数十年の間にこれだけの差が開いたかについて考えてきたのですが、それはIT投資の差なのではないかという仮説を持つに至りました。実際、過去30~40年間の日本とアメリカのIT投資の推移を見ると、両者の差は、日経平均とNASDAQの伸びの差とほぼそのまま重なります(図表3)。それはつまり、日本企業がそれだけIT投資をしてこなかったことの証左であり、日本でIT投資が軽視され、コストと見なされてきたことがよくわかります。その発想を捨てて、積極的にITに投資するマインドを経営者が持たなければ、日本は、AIによるチャンスも逃しかねないと思っています。

- 入山

- とてもよくわかります。私は、「日本で一番足りないのは、CHROとCIOだ」とよく言います。人材とITの分野は、金がかかる上に時間もかかり、結果が見えにくいんです。10年、20年の単位で見ると、あの時に人材投資をして良かった、IT投資をして良かったとわかるとしても、短期的には効果が見えない。それゆえIT投資はただのコストだと見なされがちです。経営者自身が自らIT投資は重要だと認識して動けるか、またはその点をしっかりと考えられるCIOがいるかどうかが重要になりますね。

- 新宮

- その意味では、コロナ禍は一つの転機になったように思います。コロナ禍に直面して、突如リモートワークの環境が必須となり、IT投資の必要性を痛感した経営者は多かったはずです。そのインパクトは我々SIerとしても実感してきましたが、今、AIという新たなゲームチェンジャーを前に、実際に動き出せる経営者がどれだけ出てくるかが大きな分かれ目になりそうだと思っています。

図表3:1995年から2022年までの日米の民間IT投資額の推移をグラフ化。

1995年時点を100として2022年、日本は196、米国は1,679で、両国の株価指数の1つである日経平均、NASDAQの伸び率とほぼ相関している。

日米の国民性、そしてガバナンスの違い

- ―――

- IT投資への考え方などが日米間で違うというお話がありました。この違いはどこに起因しているのでしょうか。

- 新宮

- 日米の違いについて考えると、一つにはやはり国民性が大きいと思います。AIに限らず、クラウドの採用も日本は他国に後れました。日本人は常に、新しいものの導入に慎重です。一方でアメリカ人は、新しいものを積極的に取り入れる。その違いは大きく、それは政治のあり様にも表れています。私はよくアメリカのサンフランシスコに行くのですが、この町では2024年にGoogle発の無人運転タクシーWaymoが商用サービスを始めています。カリフォルニア州が許可を出してやっている。日本でも、民間による自動運転車の実証実験が始まろうとしていますが、公道での利用が許可されるまでの道のりはまだ長いような気がします。安全性の確保はもちろん何よりも重要ですが、積極的に進めようとする動きがもっとあってもよいのかなとも感じます。

- 入山

- 私も、日本の社会は動きが鈍いと思いますが、その状況を変えるためにも、日本でもっと必要だと感じるのは、民間側から政府への働きかけ、すなわちロビイングです。

アメリカにはロビイストが多数いて、政治を大きく動かしています。日本でも一部のスタートアップなどで、政治に積極的に働きかけて事業を展開している例がありますが、そうした動きがもっと広がるべきだと思います。自分たちの事業が、いかに社会にとって有益かを行政に説明し、理解してもらう。そのマインドを持つことは、今後ますます大切になると思っています。 - 新宮

- なるほど。民間が強いフロンティア精神を持ち、自らの事業を展開するために積極的に社会や政治に働きかけようという意志は、日本がもっと培うべきものかもしれないですね。

- 入山

- もう一点、日本でIT投資が進まないことに関連して思うのは、日本企業のガバナンスの問題です。日本では、上場企業をはじめとして、トップは任期制です。するとどうしても自分の任期が終わるまでのことに意識が向かうし、その先のことに責任を持ちづらい。しかし、会社経営もIT投資も、10年、20年先のことを考えて行う必要があるものです。任期があるとトップが長期的な視野を持ちにくくなると思うのです。ただ、そのように言うと「1人がトップを長くやると独裁的にならないか」とよく聞かれます。確かにそうなっている会社もありますが、だからこそガバナンスが大事だと思うのです。良い社長は長く応援して、ダメな社長は退いてもらう。それがコーポレートガバナンスの肝です。良いトップが長期的視野で経営を行えるガバナンスが必要であり、それが結局、健全なIT投資にもつながるのだと考えています。

- 新宮

- IT投資ができるかどうかがガバナンスに関係しているというお話、確かに納得です。加えて、社内の投資基準、つまり、いくら投資をしたらリターンはこれだけないといけないという基準を満たしているかを常に問われるのも、長期戦略の投資を難しくしています。その辺りは、日本の企業がよく考えるべき課題だと感じます。

記載内容は掲載当時の情報です。最新情報と異なる場合がありますのでご了承ください。