銀行のシステムとは

自動車にはエアーバッグ、衝突防止、自動運転など多様な機能がついています。しかし、たとえ機能がいかに多様化しても、基本機能は「走る・曲がる・止まる」の3つに変わりありません。実は銀行も同様です。多様なサービスを提供していても基本機能はお金を「預かる・貸す・送る」の3つです。

銀行の3大業務

| 預かる | 銀行が顧客のお金を預かる(預金) |

|---|---|

| 貸す | 銀行が顧客にお金を貸す(融資) |

| 送る | 銀行が顧客の要請で振込や送金を行う(為替) |

ではそんな銀行業務を支えるITシステムはどうなっているのか?

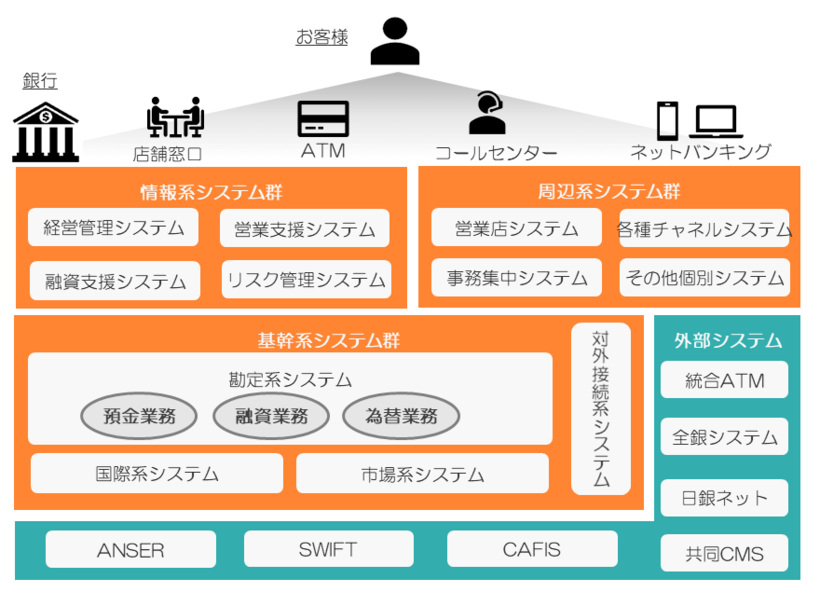

概ね下図のように整理できます。

銀行の3大業務を支えるのが勘定系システムで、重要性やシステム投資額などあらゆる意味で核となる部分です。大きく分けると、勘定系システムを中心として銀行ビジネスの根幹を担う基幹系システム群、経営管理や営業支援を担う情報系システム群、営業店事務や各種チャネル情報を担う周辺系システム群が存在します。加えて、金融機関同士の取引はオンライン化されているため銀行と各所を繋ぐ外部システムが存在します。

銀行全体のITシステムは巨大で、各システム群の中には様々なシステムが存在します。銀行のITシステムをより具体的に理解を深める為に、個別システムに焦点を当てていきたいと思います。今回は基幹系システム群の一部「市場系システム」で解説を進めます。

市場系システムとは?

銀行は顧客から預かったお金を用い、金融市場を通じて様々な金融商品に投資し、リターン(安く買って高く売る事による差益)を得ています。

20世紀における金融工学の発展により先物、スワップ、オプションに代表されるデリバティブ(金融派生商品)という金融商品が登場しました。伝統的な金融商品と組み合わせる事で非常に複雑な金融商品の組成および取引が可能となりました。デリバティブは本来リスクをヘッジ(回避)するための技術ですが、大きなリスクを許容すれば大きな収益を得られます。このリスク管理の失敗による巨額損失で世界を賑わす事例が続けて起こり、リスク管理の高度化が求められるようになりました。

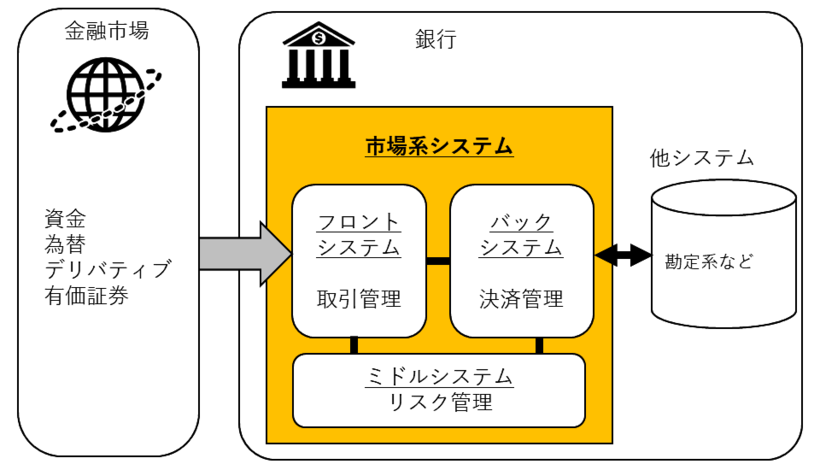

こうした複雑な業務を人手のみで行う事は困難であり、業務に適した「市場系システム」が必要となりました。市場系システムでは金融市場取引の①取引管理(フロント)、②リスク管理(ミドル)、③決済管理(バック)を支援する機能を持ちます。銀行の組織の在り方も①~③相互の牽制を目的としてフロントオフィス、ミドルオフィス、バックオフィスに分かれて業務を行っています。

次回はこの市場系システムについて、さらに詳しく解説します。

著者紹介

伊藤忠テクノソリューションズ株式会社

金融システム事業部 金融開発第2部

山瀬 拓也