皆さんは”リスク”という言葉に対して何を思い浮かべますか?

”身の危険”とか”失敗の恐れ”といったマイナスのイメージを思い浮かべる方も多いのではないでしょうか? しかし、銀行などの金融機関ではリスクを”ビジネスにとって大事なもの”として受け入れ、適切に管理する仕組みを備えています。第3回では「リスク管理システム」に焦点を当てて解説を進めたいと思います。

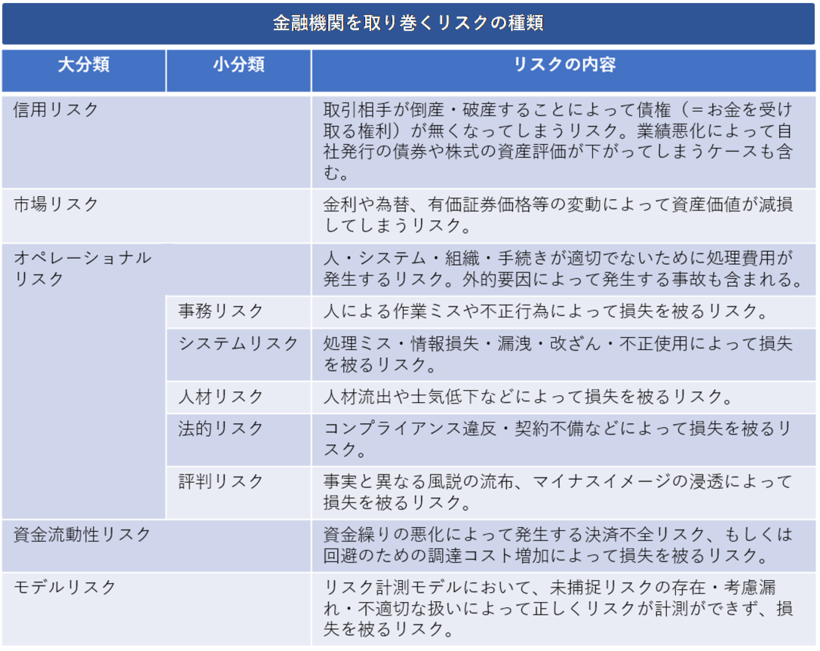

金融機関を取り巻くさまざまなリスク

まず、金融機関を取り巻くリスクにはどのようなものがあるのでしょうか。

どのリスクも、金融機関が管理、保有している金融資産(現金、債券、株式など)の量や価値を変えてしまう恐れのあるものばかりです。市場リスクを例にとると、米国債の価値は日本円と米ドルの為替レートが変わることで増えたり減ったりします。ドル高・円安になれば円資産としての価値は増えますが、ドル安・円高となった場合には目減りしてしまいます。金融機関では”金融資産の価値を変動させる恐れ”自体をリスクとして捉えます。そして、とりわけマイナス方向に変動するリスクが一定の範囲内に収まるように要因別にコントロールしているのです。

銀行では、特に以下のリスクを重視して対策がとられることが多いようです。

- 信用リスク

- 市場リスク

- オペレーショナルリスク

リスク管理システムの役割

次に、金融機関はどのようにしてリスクをコントロールするのでしょうか?

コントロールのためには、まずリスクの大きさを正確に把握できるよう数字で”見える化”を行います。

リスクの大きさ(=資産価値の損失量)を金額で表し、高度な数学や金融工学の理論を用いてリスク量を正確に計算するのです。将来予測のためには過去の実績データを利用したり、シミュレーション計算を行ったりすることもあります。

- 所定のリスク量を超えないようにトレーダー(注1)の取引量を制限する。

- 全体リスク量を軽減・相殺するためにポジション(注2)を調整する。

- 適切な経営判断を行うために経営陣に対して正確なリスク量を毎日報告する。

- 国際金融規制の遵守状況をチェックし、監督庁へ定期的に報告する。

注1・・・電話やメール・チャットツールを通じて株式・債券・為替などの売買取引を行う人。

注2・・・同一の金融商品について、“売っている量”と“買っている量”を差し引きした持ち高。

このようにリスク管理システムはリスク量を適正にコントロールするための活動や、その活動の正しさの証明や報告を行うための支援システムとしても機能しています。

VaR(バリュー・アット・リスク)とは?

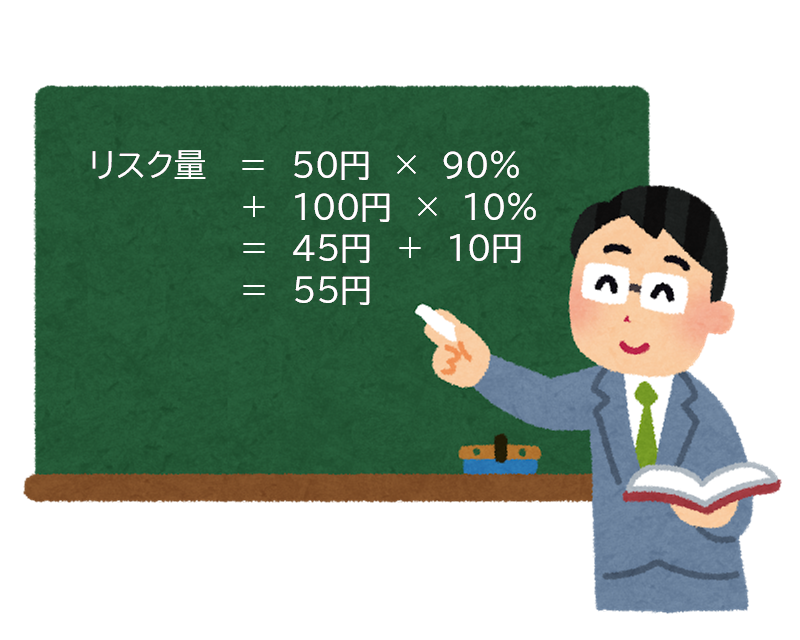

将来のリスク量を予測するにあたり、「○○となった場合は90%の確率で50円の損失、10%の確率で100円の損失」というように確率によって損失額が異なるケースが少なくありません。しかし、”50円”と”100円”という2つの数字で同時に表現される状態はリスク量を計算する上でとても不便なため、確率論を用いてリスク量を1つの数字にまとめて表現します。

このケースの”場合分け”は2通りでしたが、これが100通り、1000通りとなった場合では100個、1000個の(損失予想額×確率)の計算を行い、すべてを足し合わせることで1つの数字にまとめます。

さらに、金融機関ではVaR(バリュー・アット・リスク)という概念を用いてリスク量を表現することが一般的です。これは「ある確率(=信頼水準)において推定される最大損失額」を表します。たとえば「信頼水準99%下でのVaRは100円である」と表現される場合には、「仮に100回同じ状況となった場合、うち99回は100円以下の損失の範囲に収まる」ことを意味します。残りの1回で100円を上回る損失が発生する可能性も意味していますが、このように確率を伴う損失額を1つの数字で表すことはリスク量を計算する上でとても都合が良いのです。

次回は、金融規制とリスク管理システムの発展について詳しく解説していきます。

著者紹介

伊藤忠テクノソリューションズ株式会社

金融システム事業部 金融開発第1部

新居 貴浩