リーマンショックがもたらした市場系システムの変革

市場系システム構築の波は1990年代にありましたが、2008年リーマンショックの発生により金融機関の市場業務及びシステムに根本的な変革が必要となりました。

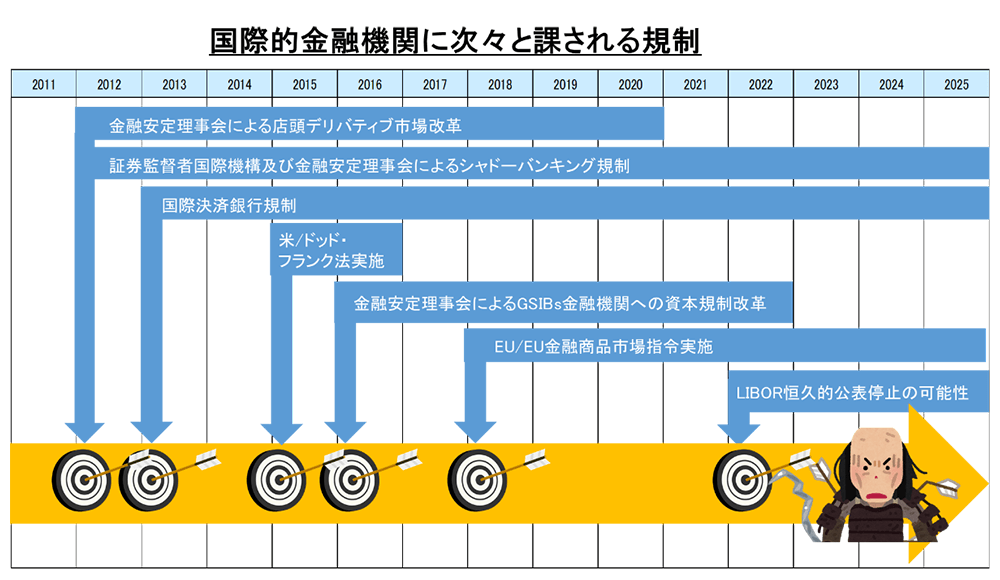

各種の金融派生商品は金融機関同士の相対での取引(店頭取引=OTC取引)が中心で、株式の証券取引所のような取引が集中して行われる機関がありませんでした。相対での取引には透明性がなく、各金融機関がどの程度のリスクを負っており、仮に破綻した場合、どこまで影響が及ぶのかわからない状況となっていました。リーマンショックの発生を通じて、各国中央銀行、監督官庁(併せて金融当局)、金融機関自体も影響を把握出来ないという、根本的な金融システムの脆弱性が露呈してしまいます。これ以降、金融機関の市場業務に対しては透明性とリアルタイム性を目的とした各国金融当局の法規制の改定や追加が年々厳しく課せられるようになりました。

現在では「大きなリスクを許容し大きな収益を得る」事を目的に様々な金融商品に投資する金融機関は少なくなっています(ヘッジファンドに代表される投機家は残っています)。

これからの市場系システム

これまで述べてきた金融商品は私たちの生活にも無縁ではありません。

例えば銀行のWebサイトを見ると仕組預金などのデリバティブ付き預金を見かけます。他にも住宅ローンにおいては借入れしている金融機関が証券化という手法を駆使して、実際は他の金融機関に売却されていたりします。投資信託も海外資産に投資するものは為替リスクが生じるため「ヘッジ付き」の商品を良く見かけます。このように取引の小口化と、件数の押し上げ傾向があります。

他方、世界の金融市場を見渡せば、世界的な金利低下のもと日本を含む各国でマイナス金利政策が行われ、金融機関の投資機会は非常に限られたものになりつつあります。このため欧米の金融機関では人員を削減し人手を介さずアルゴリズムやAIを用いた取引の自動執行などが進んでいます。これからも金融市場の動向に合わせ市場系システムに求められる機能も年々変わっていくことが予想されます。市場系システムのように金融市場の発展にITが追従する場合もあれば、AIのようにITの発展に金融市場が追従する場合もあります。

システムインテグレータにとっては、金融・IT双方の動向を的確にウォッチし、最適な組み合わせを柔軟に提案するセンスが今後一層重要になっていくものと思います。

著者紹介

伊藤忠テクノソリューションズ株式会社

金融システム事業部 金融開発第2部

山瀬 拓也