リスク管理システムは金融規制の発展とともに進化してきた歴史があります。

第4回では金融規制の成り立ちについて説明を行い、その流れをふまえてリスク管理システムの今後について解説していきます。

国際金融規制「バーゼル合意」の登場

1980年代、国を跨いだお金の移動が盛んになっていきました。それに伴い、各国の金融政策の影響は自国内にとどまらず他国にも大きく影響するようになりました。多国間で金融政策が相互に影響し合う中、国際的に足並みを揃えた枠組みを設けることで適切に金融リスクを管理しよう、との機運が高まりました。また当時は邦銀が国際金融社会の中で急速に台頭しはじめており、危機感を持った欧米銀行は邦銀になんらかの”足かせ”をはめる必要を感じていました。

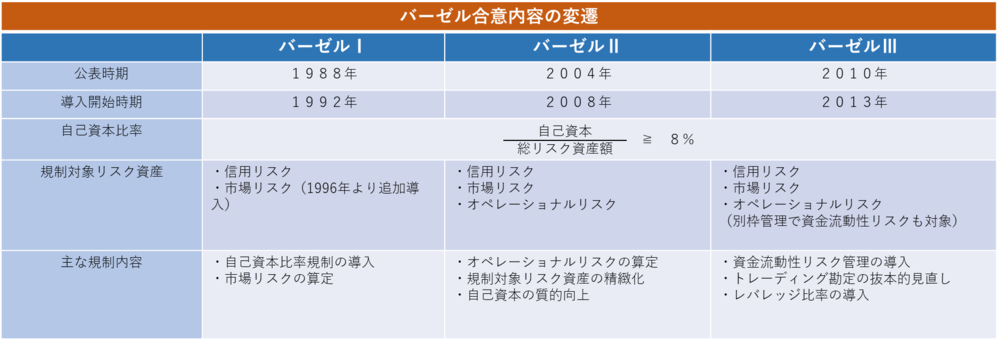

そこで世界各国の金融監督庁や中央銀行が集まり、銀行に課す国際統一基準を誕生させました。これを「バーゼル合意」と言い、具体的には銀行の自己資本比率を8%以上に義務付けたのです。自己資本は実際に損失が発生してしまった時の補填材料として使用されます。

バーゼル合意は複数回に渡って段階導入されました。規制強化は、計算式の分母にあたる総リスク資産額に含む範囲を順次拡大する形で行われました。具体的には、最初の1988年公表のバーゼルⅠでは、信用リスクのみを分母に含みました。その後1996年に市場リスクが追加となり、2004年公表のバーゼルⅡではさらにオペレーショナルリスクも対象となりました。(信用リスク、市場リスク、オペレーショナルリスクについては第3回コラムを参照ください)

この適用対象リスクが増えるというのは、銀行にとってどんな意味を持つのでしょうか?

その分の自己資本をさらに手厚く準備する(=分子の金額を増やす)、もしくは、リスク資産を減らすこと(=分母の金額を減らす)ことを意味します。2000年代前半までは、これらのバーゼル合意がきちんと守られていれば、もし不測の事態が起こっても十分に対処できるものと考えられていました。

リーマン・ショックが与えた衝撃

2007年よりアメリカでは中低所得者向けの住宅ローンが大量に焦げ付き、住宅バブルが崩壊しました。

これをサブプライム問題といいます。その翌年の2008年には、多額の損失を抱えたリーマン・ブラザーズ証券が破綻し、連鎖的に多数の世界各国の金融機関が債務不履行となりました。

リーマン証券の破綻理由は「大量の住宅ローン債権を抱えていたから」ではありませんでした。

当時、彼らはデリバティブ商品という複数の金融資産を組み合わせた複雑な金融商品を開発し、世界中の金融機関を相手に売買をしていました。問題となった住宅ローン債権以外にも、色々な金融商品を組み合わせて別の金融商品を作り、さらにそれらを組み合わせて…と作り続けていました。その結果、それぞれのデリバティブ商品がどのような金融資産で構成されており、それぞれの金融資産の価格変動からどの程度の影響を受けるのか、さっぱり分からなくなっていました。

サブプライム問題で住宅ローン債権の価値が暴落しましたが、これによりデリバティブ商品はどんな価値になってしまったのか誰も分かりませんでした。市場関係者はみな怖くなって全部売却しようとしました。その結果、デリバティブ商品のみならず多くの金融商品も価格暴落を起こし、市場関係者がプットオプション(値下がっても契約時点の価格で売り付ける権利)という権利行使をしました。その影響で、リーマン証券は多額の評価損と債務を抱えてしまった、というのが破綻の真相になります。

ここまでであれば“リーマン証券の破綻”だけで済みましたが、この破綻に先駆けてFRB(米国連邦準備制度理事会)は公的資金を使ってリーマン証券を救済しないことを宣言しました。当時の別の金融機関には救済を発表していたので、当時の市場参加者は皆、今回のリーマン証券も同様に救済してくれるだろうとタカをくくっていました。ところが、そのハシゴを急に外されてしまったために市場は大パニックとなりリーマン・ショック事件として国際金融市場に深い爪あとを残すことになりました。

バーゼル合意の欠陥

バーゼル銀行監督委員会の入っている国際決済銀行ビル (Photo by Ricardo Mörtl on Unsplash)

金融規制に話を戻すと、リーマン・ショックはバーゼル合意の欠陥を露呈させることとなりました。当初は10年単位でゆるやかに導入するスケジュールは大きく狂い、予定を大幅に前倒して進められてきました。

しかし、ここ最近では国際金融規制強化の波もやや失速気味となってきました。バーゼルⅢの導入完了時期も当初は2019年度末を見込んでいましたが、現在は2022年度まで延期されています。理由は「システム対応の複雑化と高コスト化」・「金融ビジネスの競争力阻害」と考えられています。矢継ぎ早の規制強化に対して欧米の金融機関が疲弊して対応が間に合わなくなってきており、一方でこれだけのコストと手間をかけるのは金融ビジネス発展の阻害要因であると考える人が増えてきている現実があります。

今後のリスク管理システム

リーマン・ショックの教訓を経て、規制強化にあわせてリスク管理システムをより進化させることになるのか、それとも規制強化の波が後退してリスク管理システムも停滞するのか、非常に気になるところです。筆者個人の見解としては、今以上の「規制強化」よりもシステム進化が望まれるのではないかと考えています。一層増え続けるシステム処理をより高速に実現する技術が必要で、その一方で電力コストの問題も避けられない課題となるでしょう。これらのバランスをうまく取りつつ、金融サービスを健全・安全・円滑に提供できるように支援するシステム作りがますます求められていくことになると思われます。

著者紹介

伊藤忠テクノソリューションズ株式会社

金融システム事業部 金融開発第1部

新居 貴浩